Taxe sur les véhicules de société

En France, la taxe sur les véhicules de société (TVS) est régie par l'article 1010 du code général des impôt, modifié par la loi du 28 décembre 2018. Cette disposition s'applique à toutes les sociétés commerciales telles qu'une SAS unipersonnelle.

Cette taxe annuelle s'applique sur tous les véhicules de tourisme :

- que les sociétés utilisent en France quel que soit l'Etat dans lequel ils sont immatriculés ; les véhicules possédés ou pris en location par les salariés d'une société ou ses dirigeants et pour lesquels la société procède au remboursement des frais kilométriques sont considérés comme véhicules utilisés par la société ;

- ou que les sociétés possèdent et qui sont immatriculés en France.

L'application de ces taxes ont forcément un impact financier sur les sociétés. Heureusement, il existe des mesures d'exonération des taxes.

Les véhicules soumis à la taxe sur les véhicules de société (VTS)

Tous les véhicules ne sont pas soumis aux VTS. Selon le code général des impôts, seules les véhicules de tourisme sont assujettis aux taxes sur les véhicules de société. Ainsi, sont considérés comme véhicules de tourisme :

- les voitures particulières au sens du 1 du C de l'annexe II à la directive 2007/46/CE du Parlement européen et du Conseil, du 5 septembre 2007, établissant un cadre pour la réception des véhicules à moteur, de leurs remorques et des systèmes, des composants et des entités techniques destinés à ces véhicules

| Voitures particulière catégorie M1 | |

|---|---|

| AA Berline | Norme ISO 3833:1977 point 3.1.1.1, y compris les véhicules comportant plus de quatre fenêtres latérales |

| AB Voiture à hayon arrière | Berline (AA) dotée d’un hayon à l’arrière du véhicule |

| AC Break (familiale) | Norme ISO 3833:1977 point 3.1.1.4 |

| AD Coupé | Norme ISO 3833:1977, point 3.1.1.5 |

| AE Cabriolet | Norme ISO 3833:1977, point 3.1.1.6 |

| AF Véhicule à usages multiples | Véhicule à moteur autre que ceux visés sous AA à AC et destiné au transport de voyageurs et de leurs bagages ou de leurs biens, dans un compartiment unique. Toutefois, si un véhicule de ce type remplit les conditions suivantes : i) le nombre de places assises, sans compter celle du conducteur, ne dépasse pas six; une «place assise» est considérée comme existante si le véhicule est équipé d’ancrages «accessibles»; Sont considérés comme «accessibles» les ancrages pouvant être utilisés. Pour empêcher que des ancrages ne soient «accessibles», le constructeur doit empêcher physiquement leur utilisation, par exemple en soudant sur lesdits ancrages des plaques de recouvrement ou en installant des équipements permanents qui ne peuvent être enlevés au moyen d’outils courants; et ii) P–(M + N × 68) > N × 68 avec: P = masse maximale techniquement admissible en charge (en kg) M = masse en ordre de marche en kg N = nombre de places assises sans compter le conducteur le véhicule n’est pas considéré comme un véhicule de la catégorie M1. |

- les véhicules à usages multiples qui, tout en étant classés en catégorie N1 sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens ;

- les véhicules comprenant au moins 5 places assises et dont le code de carrosserie européen est camions pick-up.

Des véhicules loués ou mis à disposition

Les taxes sur les véhicules de société s'appliquent également aux véhicules loués ou mis à la disposition. L'acquittement des TVS est à la charge de la société locataire ou de la société bénéficiant de la mise à disposition.

La période d'imposition

Depuis la loi du 2 décembre 201, les taxes sur les véhicules de société couvrent la période d'imposition de l'année civile (du 1er janvier au 31 décembre). Elles sont liquidée par trimestre.

Pour les véhicules loués par la société, la taxe n'est due que si la durée de la location excède un mois civil ou une période de trente jours consécutifs. Elle est due au titre d'un seul trimestre si la durée de la location n'excède pas trois mois civils consécutifs ou quatre-vingt-dix jours consécutifs. Le montant de la taxe due pour un trimestre et au titre d'un véhicule est égal au quart du tarif annuel.

La déclaration de la taxe sur les véhicules de société

Les taxes sur les véhicules de société sont déclarées et acquittées de manière suivante :

- Pour les redevables de la taxe sur la valeur ajoutée soumis au régime réel normal d'imposition : sur l'annexe à la déclaration de TVA déposée au titre du mois de décembre ou du quatrième trimestre civil de la période au titre de laquelle la taxe est due ;

- Pour les personnes non redevables de la taxe sur la valeur ajoutée, sur l'annexe à la déclaration de TVA transmise au service chargé du recouvrement dont relève le principal établissement au cours du mois de janvier suivant la période au titre de laquelle la taxe est due. L'annexe est déposée dans les délais fixés en matière de taxes sur le chiffre d'affaires ;

- Pour les redevables de la taxe sur la valeur ajoutée soumis au régime simplifié d'imposition : sur un imprimé conforme au modèle établi par l'administration déposé au plus tard le 15 janvier qui suit l'expiration de la période au titre de laquelle la taxe est due.

La taxe sur les véhicules de société est-elle déductible ?

Les taxes sur les véhicules de société ne sont pas déductibles de l'impôt sur la société.

Les montants des taxes sur les véhicules de société

Barème n°1 : Pour les véhicules ayant fait l'objet d'une réception communautaire et dont la première mise en circulation intervient à compter du 1er juin 2004, et qui n'étaient pas possédés ou utilisés par la société avant le 1er janvier 2006, les taxes annuelles sur les véhicules de société sont calculées en fonction du nombre de grammes de dioxyde de carbone émis par kilomètre :

- s'il est inférieur ou égal à 20 g/km, aucune taxe n'est due ;

- s'il est supérieur à 20 et inférieur ou égal à 60 g/km, le tarif applicable (par gramme) est de 1 € ;

- s'il est supérieur à 60 et inférieur ou égal à 100 g/km, le tarif applicable (par gramme) est de 2 € ;

- s'il est supérieur à 100 et inférieur ou égal à 120 g/km, le tarif applicable (par gramme) est de 4,5 € ;

- s'il est supérieur à 120 et inférieur ou égal à 140 g/km, le tarif applicable (par gramme) est de 6,5 € ;

- s'il est supérieur à 140 et inférieur ou égal à 160 g/km, le tarif applicable (par gramme) est de 13 € ;

- s'il est supérieur à 160 et inférieur ou égal à 200 g/km, le tarif applicable (par gramme) est de 19,5 € ;

- s'il est supérieur à 200 et inférieur ou égal à 250 g/km, le tarif applicable (par gramme) est de 23,5 € ;

- s'il est supérieur à 250 g/km, le tarif applicable (par gramme) est de 29 €.

Par exemple, le véhicule de la société dont le taux d'émission est de 251 g/kh, les taxes sur les véhicules de société = 251 x 29€ = 7279 € par an.

Barème n°2 : Pour les autres véhicules, les tarifs annuels sont calculés en fonction de la puissance fiscale (en chevaux-vapeur) :

- si la puissance fiscale du véhicule est inférieure ou égale à 3, le tarif forfaitaire est de 750 € ;

- si la puissance fiscale du véhicule est de 4 à 6, le tarif forfaitaire est de 1 400 € ;

- si la puissance fiscale du véhicule est de 7 à 10, le tarif forfaitaire est de 3 000 € ;

- si la puissance fiscale du véhicule est de 11 à 15, le tarif forfaitaire est de 3 600 € ;

- si la puissance fiscale du véhicule est supérieure à 15, le tarif forfaitaire est de 4 500 €.

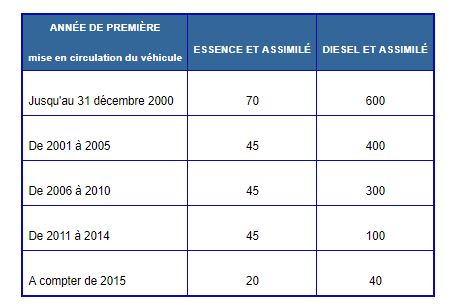

Il ne suffit pas de prendre en compte uniquement le barème n°1 ou le barème n°2 présentés ci-dessus. Il faut ajouter à cela le tarif applicable à la composante relative aux émissions de polluants atmosphériques, déterminé en fonction du type de carburant.

Les exonérations et la non-application des taxes sur les véhicules de société

- Certains véhicules de société sont exonérés des TVS. C'est le cas des véhicules accessibles en fauteuil roulant qui relèvent de la catégorie " M1, à compter du 1er janvier 2017.

- La taxe sur les véhicules de société n'est pas applicable aux véhicules destinés exclusivement soit à la vente, soit à la location de courte durée, soit à l'exécution d'un service de transport à la disposition du public, lorsque ces opérations correspondent à l'activité normale de la société propriétaire, soit à un usage agricole.

- Les véhicules dont l'émission de dioxyde de carbone est inférieure ou égale à 20g/km ne sont pas soumis aux taxes sur les véhicules de sociétés.

- Les véhicules combinant l'énergie électrique et une motorisation à l'essence ou au super éthanol E85 et les véhicules combinant l'essence à du gaz naturel carburant ou du gaz de pétrole liquéfié dont les émissions sont inférieures ou égales à 100 grammes de dioxyde de carbone par kilomètre parcouru sont exonérés pendant une période de 12 trimestres, décomptée à partir du premier jour du premier trimestre en cours à la date de première mise en circulation du véhicule. Cette exonération est définitive pour les véhicules dont les émissions sont inférieures ou égales à 60 grammes de dioxyde de carbone par kilomètre parcouru.

- Pour les véhicules loués, lorsque la durée de location est inférieure à 1 mois ou aux 30 jours consécutifs, la taxe sur les véhicules de société n'est pas applicable.

REFERENCES JURIDIQUES

CODE GENERAL DES IMPOTS

- Article 1010